Pelatihan Pajak – Untuk memenuhi kewajiban perpajakan, tentunya sudah tidak asing lagi dengan istilah Surat Pemberitahuan atau yang biasa disingkat dengan SPT. SPT ialah salah satu bentuk administrasi perpajakan yang harus dipenuhi para wajib pajak. Surat pemberitahuan (SPT) ialah dokumen yang digunakan oleh wajib pajak didalam melaporkan perhitungan dan pembayaran pajaknya, baik yang termasuk objek pajak ataupun yang non objek pajak.

Sesuai dengan aturan Undang-Undang, ada 2 jenis SPT yaitu SPT Masa dan juga SPT Tahunan. SPT Masa dipakai untuk melaporkan pajak dalam jangka waktu tertentu yang sudah ditentukan (bulanan). Sedangkan, SPT Tahunan ialah surat pemberitahuan yang dilaporkan oleh wajib pajak setiap tahunnya ataupun pada periode tahun pajak berakhir.

SPT Tahunan sendiri dibedakan menjadi 2 yakni, SPT Tahunan untuk orang pribadi yang memakai formulir 1770 SS, 1770 S, dan juga 1770 yang dikategorikan sesuai dengan jumlah penghasilan yang diterima oleh wajib pajak serta jenis pekerjaan yang dilakukan. Kemudian ada SPT Tahunan untuk wajib pajak badan yang menggunakan formulir 1771. Lantas apa yang dimaksud dengan SPT Induk?

Pengertian SPT Induk

Sedangkan yang dimaksud dengan SPT Induk ialah halaman utama yang dapat dilihat di detail SPT. Pada halaman induk tersebut, terlihat jumlah penghasilan dan juga jumlah pajak yang dipotong yang bisa dikategorikan pada setiap kode objek pajak.

Komponen dalam SPT Induk

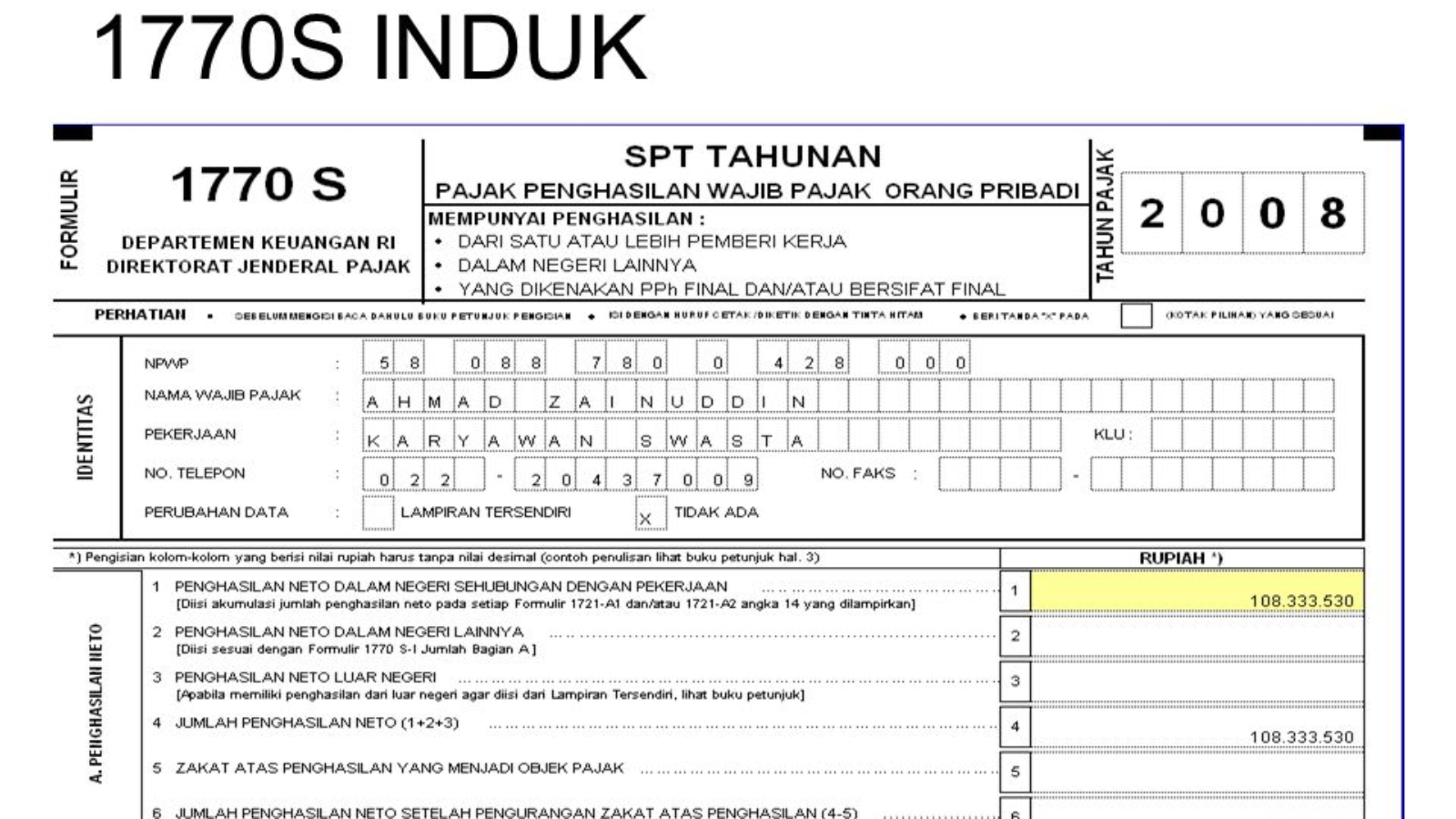

A. SPT Tahunan Untuk Orang Pribadi (1770 S)

SPT merupakan surat pemberitahuan tahunan pajak penghasilan untuk wajib pajak yang memiliki penghasilan dari satu atau lebih pemberi kerja, penghasilan yang didapatkan dari dalam negeri lainnya ataupun penghasilan yang dikenakan PPh final ataupun bersifat final. Induk SPT ini terdiri dari:

- Identitas Wajib Pajak, yang terdiri dari NPWP, Nama Wajib Pajak, Status Kewajiban Perpajakan, Pekerjaan dan lain sebagainya

- Bagian Penghasilan Neto, yang terdiri dari penghasilan neto dalam negeri yang berhubungan dengan pekerjaan, penghasilan neto dalam negeri lainnya, penghasilan neto dari luar negeri, zakat ataupun sumbangan keagamaan yang sifatnya wajib.

- Bagian Penghasilan Kena Pajak (PKP), terdiri atas jumlah PTKP dan juga jumlah penghasilan kena pajak (PKP)

- Bagian PPh Terutang yakni jumlah PKP yang dikalikan menggunakan tarif PPh pasal 17 UU PPh.

Baca Juga: Mengenal Pajak Kegiatan Membangun Sendiri

- Disamping itu, ada nominal angsuran PPh Pasal 25 tahun pajak berikutnya

- Dalam Induk SPT juga ada daftar berkas ataupun dokumen yang dibutuhkan pada bagian lampiran.

- Ada pula pernyataan oleh wajib pajak yang berisi jika SPT diisi dengan benar, lengkap, dan juga jelas

- Berisi tanggal pelaporan SPT dan juga tanda tangan wajib pajak.

B. SPT Tahunan Untuk Orang Pribadi (1770)

SPT ini ialah surat pemberitahuan tahunan pajak penghasilan untuk wajib pajak yang mendapatkan penghasilan dari usaha ataupun pekerjaan bebas, memiliki penghasilan dari satu atau lebih pemberi kerja, penghasilan yang dikenakan PPh final ataupun bersifat final dan juga penghasilan yang didapatkan dari dalam negeri lainnya maupun dari luar negeri.

Selain itu, ada pula jenis SPT Tahunan Untuk Wajib Pajak Badan (1771) yang digunakan oleh wajib pajak yang berbentuk badan usaha misalnya PT ataupun CV.

Untuk menjadi seorang ahli pajak, Anda harus memiliki pengetahuan mendalam terkait pajak. Dan salah satunya adalah dengan mengikuti pelatihan pajak. Tax Academy adalah tempat yang tepat untuk Anda memulainya. Karena di tempat ini merupakan langkah tangga pertama kesuksesan Anda sebagai seorang Expert di bidang industri perpajakan.

Tax Academy menawarkan metode pembelajaran yang mudah dan memiliki jaringan profesional. Beberapa metode tersebut diantaranya adalah Video Learning, Interactive Learning, dan juga Hybrid Learning. Akademi perpajakan yang satu ini dikelola oleh profesional dari WiN Partners yang mengelola berbagai bidang pajak dengan kantornya di Surakarta, Medan dan juga Batam. Hubungi kami sekarang juga untuk Anda yang ingin mengikuti pelatihan pajak dan menjadi Expert di bidang pajak.