Pelatihan Pajak – Faktur Pajak merupakan bukti pungutan pajak dimana yang membuatnya adalah Pengusaha Kena Pajak (PKP) yang melakukan penyerahan Barang Kena Pajak (BKP) ataupun Jasa Kena Pajak (JKP). Hal tersebut telah diatur di dalam UU Nomor 8 Tahun 1983 mengenai Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana sudah beberapa kali mengalami perubahan dan terakhir dengan UU Nomor 42 tahun 2009 (UU PPN dan PPnBM).

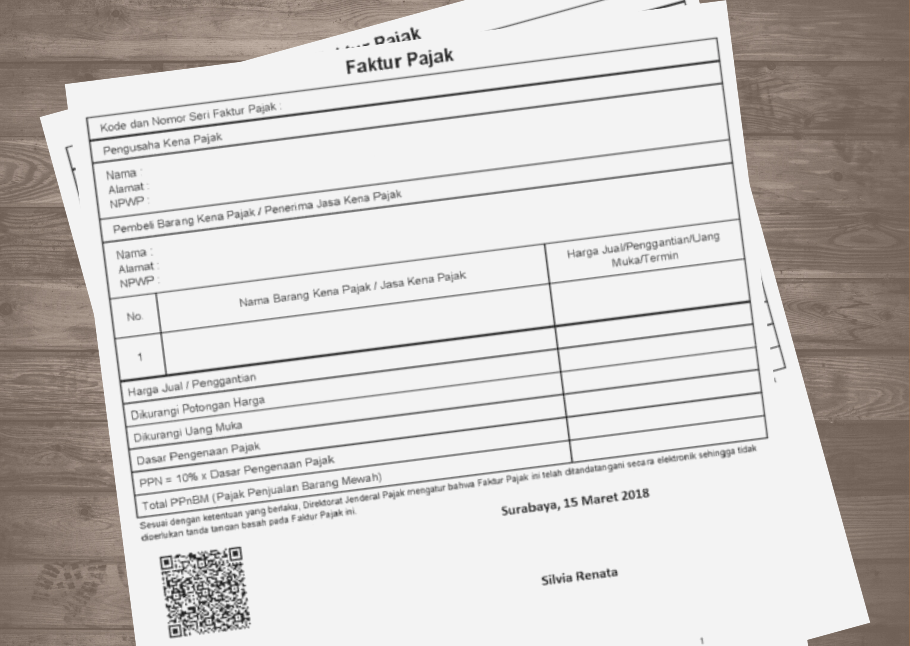

Berdasarkan Pasal 13 ayat 5 UU PPN dan PPnBM, syarat minimal yang harus diperhatikan untuk membuat Faktur Pajak adalah dengan mencantumkan data-data berikut ini:

- Nama, alamat, dan Nomor Pokok Wajib Pajak yang menyerahkan Jasa Kena Pajak atau Barang Kena Pajak;

- Nama, alamat, dan Nomor Pokok Wajib Pajak pembeli Barang Kena Pajak ataupun penerima Jasa Kena Pajak;

- Jenis barang maupun jasa, jumlah Harga Jual atau Penggantian, dan juga potongan harga;

- Pajak Pertambahan Nilai yang dipungut;

- Pajak Penjualan atas Barang Mewah yang dipungut;

- Kode, nomor seri, dan tanggal pembuatan Faktur Pajak;

- Nama dan juga tanda tangan yang berhak menandatangani Faktur Pajak.

Kapan Faktur Pajak Harus Dibuat?

Penjelasan mengenai tata cara pembuatan dan tata cara pembetulan atau penggantian Faktur Pajak lebih lanjut diatur didalam Peraturan Menteri Keuangan Nomor 151/PMK.03/2013 (PMK 151/2013).

Sedangkan, dalam melaksanakan PMK 151/2013, ditetapkan Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012 tentang bentuk, tata cara pengisian keterangan, ukuran, prosedur pemberitahuan dalam rangka pembuatan, tata cara pembetulan atau penggantian, dan juga tata cara pembatalan Faktur Pajak sebagaimana sudah beberapa kali dilakukan perubahan, terakhir dengan Peraturan Direktur Jenderal Pajak Nomor PER-17/PJ/2014.

Disebutkan didalam Pasal 3 PMK 151/2013 jika PKP wajib untuk membuat Faktur Pajak ketika:

- Penerimaan pembayaran dalam hal penerimaan pembayaran terjadi sebelum penyerahan Barang Kena Pajak dan/atau sebelum penyerahan Jasa Kena Pajak;

- penerimaan pembayaran termin dalam hal penyerahan sebagian tahap pekerjaan; atau

- Ketika lain yang diatur dengan atau sesuai dengan Peraturan Menteri Keuangan tersendiri.

- Faktur Pajak yang diterbitkan oleh PKP sesudah jangka waktu 3 bulan sejak saat Faktur Pajak seharusnya dibuat, dianggap tidak menerbitkan Faktur Pajak.

Baca Juga: Mengenal Pajak Masukan dan Pajak Keluaran

Untuk Faktur Pajak yang cacat, atau rusak, atau salah didalam melakukan pengisian, atau penulisan, ataupun yang hilang, PKP yang menerbitkan Faktur Pajak tersebut bisa membuat Faktur Pajak Pengganti. PKP juga akan dikenai sanksi administrasi yakni sebesar 2% dari Dasar Pengenaan Pajak jika tidak membuat Faktur Pajak, tidak mengisi Faktur Pajak secara lengkap, serta melaporkan Faktur Pajak tidak sesuai dengan masa penerbitan Faktur Pajak.

Faktur Pajak Gabungan

Sedangkan, Faktur Pajak Gabungan adalah Faktur Pajak yang meliputi seluruh penyerahan yang dilakukan pada pembeli Barang Kena Pajak ataupun penerima Jasa Kena Pajak yang sama selama 1 bulan kalender. Definisi tersebut diterangkan didalam Pasal 13 ayat 2 UU PPN dan juga PPnBM. Sesuai dengan Pasal 6 PMK 151/2013 Faktur Pajak Gabungan harus dibuat paling lama akhir bulan penyerahan BKP/JKP.

Untuk menjadi seorang ahli pajak, Anda harus memiliki pengetahuan mendalam terkait pajak. Dan salah satunya adalah dengan mengikuti pelatihan pajak. Tax Academy adalah tempat yang tepat untuk Anda memulainya. Karena di tempat ini merupakan langkah tangga pertama kesuksesan Anda sebagai seorang Expert di bidang industri perpajakan.

Tax Academy menawarkan metode pembelajaran yang mudah dan memiliki jaringan profesional. Beberapa metode tersebut diantaranya adalah Video Learning, Interactive Learning, dan juga Hybrid Learning. Akademi perpajakan yang satu ini dikelola oleh profesional dari WiN Partners yang mengelola berbagai bidang pajak dengan kantornya di Surakarta, Medan dan juga Batam. Hubungi kami sekarang juga untuk Anda yang ingin mengikuti pelatihan pajak dan menjadi Expert di bidang pajak.