Pelatihan Pajak – Wajib Pajak baik perorangan ataupun badan mempunyai kewajiban yakni membayar pajak, seperti halnya adalah PPh (Pajak Penghasilan) untuk Wajib Pajak yang sudah bekerja dan memperoleh penghasilan. Meskipun demikian, bagi Wajib Pajak yang telah memenuhi syarat tertentu, maka penghasilan dari wajib pajak bisa termasuk PTKP serta tidak dihitung dari perpajakan.

Lantas apa yang dimaksud dengan PTKP, fungsi, dan batas PTKP bagi wajib pajak? Berikut ulasan singkat yang perlu Anda simak

Definisi PTKP

Penghasilan Tidak Kena Pajak atau yang disingkat dengan PTKP merupakan batasan nominal tertentu dari pendapatan Wajib Pajak yang tidak terkena pajak. PTKP bisa dikatakan sebagai dasar perhitungan PPh 21.

Tidak dikenakan PPh Pasal 21 apabila penghasilan Wajib Pajak tidak lebih dari PTKP. Begitu juga sebaliknya, apabila wajib pajak mempunyai penghasilan lebih dari PTKP maka penghasilan neto yang telah dikurangi dengan PTKP yang akan menjadi dasar perhitungan dari Pajak Penghasilan Pasal 21.

Fungsi PTKP

Penghasilan Tidak Kena Pajak (PTKP) mempunyai fungsi yakni sebagai pengurang penghasilan neto Wajib Pajak (WP) pada perhitungan PPh pasal 21. Pasal 21 PPh ialah pengurang penghasilan yang dibayarkan. Dalam hal tersebut PTKP dapat diartikan sebagai dasar yang digunakan untuk perhitungan PPh 21.

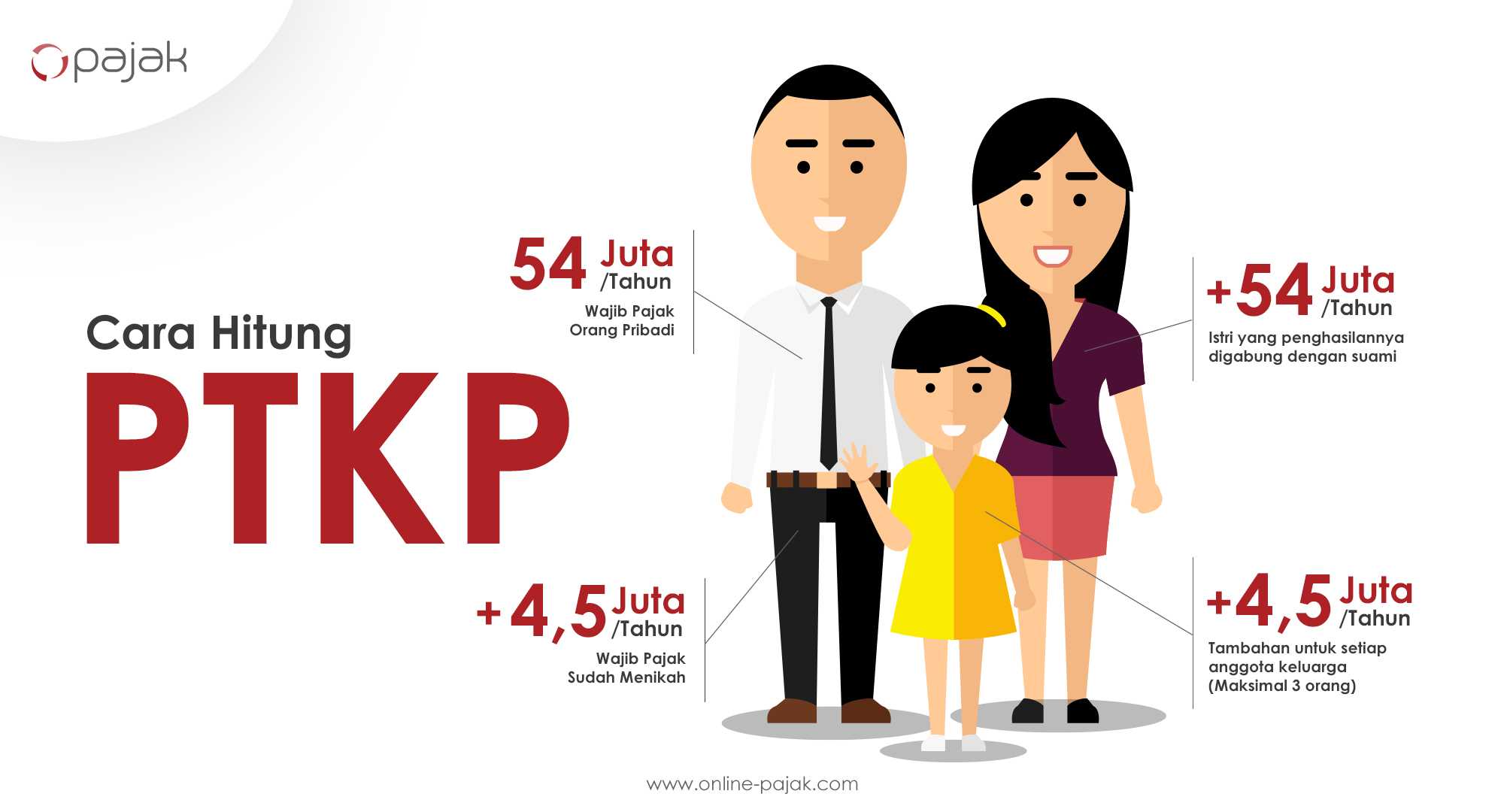

Pemerintah telah menetapkan Penghasilan Tidak Kena Pajak (PTKP) wajib pajak orang pribadi yakni sebesar Rp54 juta setiap tahun atau Rp4,5 juta setiap bulannya. Tapi, angka tersebut tidak menjadi batas,dan juga masih bisa bertambah.

Mengacu pada Undang-Undang No. 7 Tahun 2021 terkait Peraturan Perpajakan Seragam (UU HPP), PTKP pribadi tersebut masih sebesar Rp 54 juta per tahun. Dimana beseran tersebut merupakan besaran PTKP yang sama dengan yang diatur di dalam Undang-Undang Pajak Penghasilan (UU PPh).

Baca Juga: Mengenal Apa itu Pajak Komisi

Orang pribadi yang memiliki penghasilan bersih bulanan di bawah Rp 4,5 juta termasuk kategori Wajib Pajak Tidak Efektif (WP NE) yang tidak perlu untuk menyampaikan SPT. Tapi, bagi mereka yang penghasilan bruto tahunannya lebih dari Rp 54 juta, PTKP dipotong dari penghasilan bruto, yang kemudian menghasilkan jumlah Penghasilan Kena Pajak (PKP).

PKP tersebutlah yang kemudian dikenal serta menjadi basis perhitungan pajak penghasilan (PPh), dengan perhitungan progresif sesuai dengan lapisan tarif yang telah ditetapkan pemerintah. Untuk pembayaran pajak penghasilan hingga tahun pajak 2021, dikenakan bea masuk dan juga tingkat tarif dengan mengacu terhadap Undang-Undang Pajak Penghasilan.

Sumber Tambahan PTKP

Besaran Penghasilan Tidak Kena Pajak (PTKP) masih bisa bertambah, bukan hanya Rp 54 juta di dalam setahun, yang bisa diperoleh dari:

- Rp 4,5 juta tambahan untuk WP yang berstatus kawi/ menikah

- Rp 54 juta tambahan untuk satu istri yang laporan penghasilannya digabung dengan penghasilan suami.

- Rp 4,5 juta tambahan untuk setiap anggota keluarga sedarah dan juga keluarga semenda di dalam garis keturunan lurus dan anak angkat, yang menjadi tanggungan sepenuhnya, dengan jumlah tanggungan sepenuhnya ialah tiga orang untuk 1 keluarga.

Perlu diperhatikan, jika PTKP tambahan dari satu istri hanya berlaku apabila dua orang yang sudah menikah sepakat dalam menggabungkan pendapatan keluarga dan juga pajak.

Untuk menjadi seorang ahli pajak, Anda harus memiliki pengetahuan mendalam terkait pajak. Dan salah satunya adalah dengan mengikuti pelatihan pajak. Tax Academy adalah tempat yang tepat untuk Anda memulainya. Karena di tempat ini merupakan langkah tangga pertama kesuksesan Anda sebagai seorang Expert di bidang industri perpajakan.

Tax Academy menawarkan metode pembelajaran yang mudah dan memiliki jaringan profesional. Beberapa metode tersebut diantaranya adalah Video Learning, Interactive Learning, dan juga Hybrid Learning. Akademi perpajakan yang satu ini dikelola oleh profesional dari WiN Partners yang mengelola berbagai bidang pajak dengan kantornya di Surakarta, Medan dan juga Batam. Hubungi kami sekarang juga untuk Anda yang ingin mengikuti pelatihan pajak dan menjadi Expert di bidang pajak.