Training Pajak – Istilah BPHTB tentu saja familiar bagi siapa pun yang pernah membeli rumah, menerima hibah tanah, atau mewarisi bangunan. Namun, banyak orang masih belum mengetahui secara pasti apa itu BPHTB, cara menghitungnya, atau dasar hukumnya. Sebenarnya, memiliki pengetahuan ini sangat penting untuk memastikan proses transfer properti berjalan lancar dan menghindari masalah hukum atau administratif di masa depan.

Sebagai seseorang yang ingin terjun di dunia perpajakan, maka mengikuti training pajak merupakan hal yang sangat penting. Sebab, dalam training pajak Anda akan mendapatkan materi tentang kebijakan perundang-undangan pajak yang berlaku di Indonesia dan berbagai pengetahuan pajak lainnya, seperti yang akan dibahas dalam ulasan berikut.

Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), yang juga dikenal sebagai Pajak atas Perolehan Hak atas Tanah dan Bangunan, akan dibahas dalam artikel ini mulai dari definisinya, dasar hukumnya, subjek dan tujuan pajak, tarif, hingga metode perhitungannya.

Definisi BPHTB

Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) adalah pajak yang dikenakan oleh pemerintah daerah kepada individu atau organisasi yang membeli hak atas tanah dan/atau bangunan. Berbagai metode, termasuk jual beli, hibah, warisan, pertukaran, pelepasan hak, lelang, dan hadiah, dapat digunakan untuk memperoleh hak tersebut.

Hal ini berarti bahwa pihak yang memperoleh hak atas tanah dan bangunan diwajibkan membayar BPHTB sesuai dengan peraturan perundang-undangan yang berlaku setiap kali hak tersebut dialihkan. Dengan kata lain, BPHTB adalah jenis pajak yang perlu dipertimbangkan saat melakukan pengalihan hak atas tanah dan bangunan. Landasan Hukum BPHTB

Sebelum diubah oleh Undang-Undang Nomor 20 Tahun 2000, BPHTB diatur oleh Undang-Undang Nomor 21 Tahun 1997 tentang Pajak atas Perolehan Hak atas Tanah dan Bangunan. Namun, pemerintah daerah kini memiliki kewenangan untuk memungut BPHTB setelah diberlakukannya Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (PDRD).

Untuk menetapkan distribusi sumber daya nasional yang lebih efektif dan efisien, pemerintah juga menerbitkan Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah pada tahun 2022.

Baca Juga: Rekening Koran: Cara Mendapatkan dan Perannya dalam Keuangan serta Audit Pajak

Subjek dan Tujuan BPHTB

Subjek BPHTB

BPHTB mencakup orang atau organisasi yang membeli tanah dan/atau hak bangunan. Contohnya termasuk mereka yang membeli rumah atau tanah, mereka yang menerima hibah tanah dari kerabat, dan ahli waris yang mewarisi rumah dari orang yang telah meninggal.

Tujuan BPHTB

Pengadaan tanah dan/atau hak bangunan merupakan tujuan BPHTB. Di antara peristiwa yang termasuk dalam lingkup BPHTB adalah:

- Penjualan dan pembelian tanah dan bangunan; perdagangan;

- warisan dan hadiah;

- pewarisan;

- kontribusi ke perusahaan atau organisasi hukum lainnya;

- pemisahan atau penggabungan perusahaan;

- merger dan akuisisi;

- hadiah properti atau bangunan;

- penegakan putusan pengadilan yang mengikat secara hukum untuk selamanya.

Di sisi lain, beberapa properti dan bangunan tidak dianggap sebagai objek BPHTB. Misalnya, properti atau bangunan yang dibeli untuk alasan keagamaan, fasilitas pemerintah, organisasi atau perwakilan asing (dengan beberapa batasan), atau yang dibeli oleh orang atau organisasi sebagai hasil dari wakaf.

Tarif BPHTB

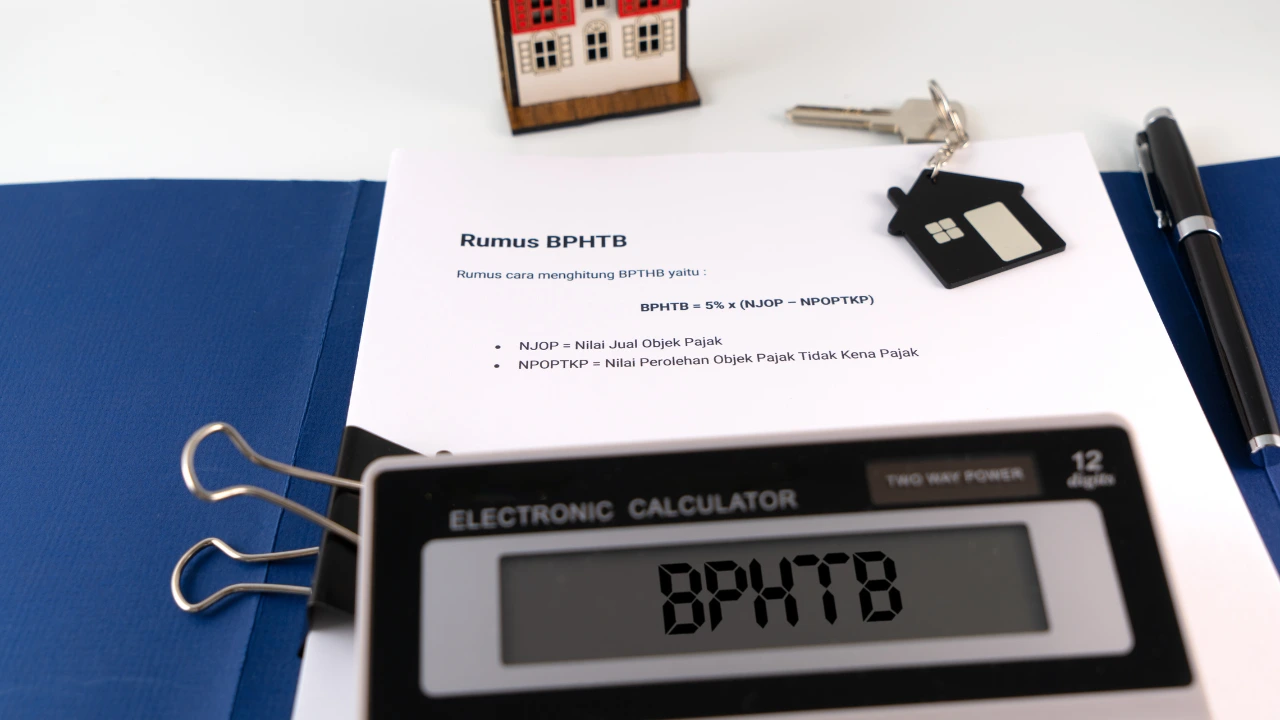

Secara umum, tarif BPHTB adalah 5% dari dasar pengenaan pajak (DPP). Namun, selisih antara Nilai Pengadaan Objek Pajak (NPOP) dan Nilai Pengadaan Objek Non-Pajak (NPOPTKP) digunakan untuk menentukan dasar pengenaan pajak ini, bukan nilai transaksi keseluruhan. NPOP merujuk pada nilai transaksi yang disepakati, atau jika lebih rendah, Nilai Jual Objek Pajak (NJOP) yang ditetapkan oleh pemerintah. Pemerintah daerah menetapkan NPOPTKP sebagai jumlah terendah yang dibebaskan dari BPHTB.

Untuk menjadi seorang ahli pajak, Anda harus memiliki pengetahuan mendalam terkait pajak. Dan salah satunya adalah dengan mengikuti training pajak. Tax Academy adalah tempat yang tepat untuk Anda memulainya. Karena di tempat ini merupakan langkah tangga pertama kesuksesan Anda sebagai seorang Expert di bidang industri perpajakan.

Tax Academy menawarkan metode pembelajaran yang mudah dan memiliki jaringan profesional. Beberapa metode tersebut diantaranya adalah Video Learning, Interactive Learning, dan juga Hybrid Learning. Akademi perpajakan yang satu ini dikelola oleh profesional dari WiN Partners yang mengelola berbagai bidang pajak dengan kantornya di Surakarta, Medan dan juga Batam. Hubungi kami sekarang juga untuk Anda yang ingin mengikuti training pajak dan menjadi Expert di bidang pajak.