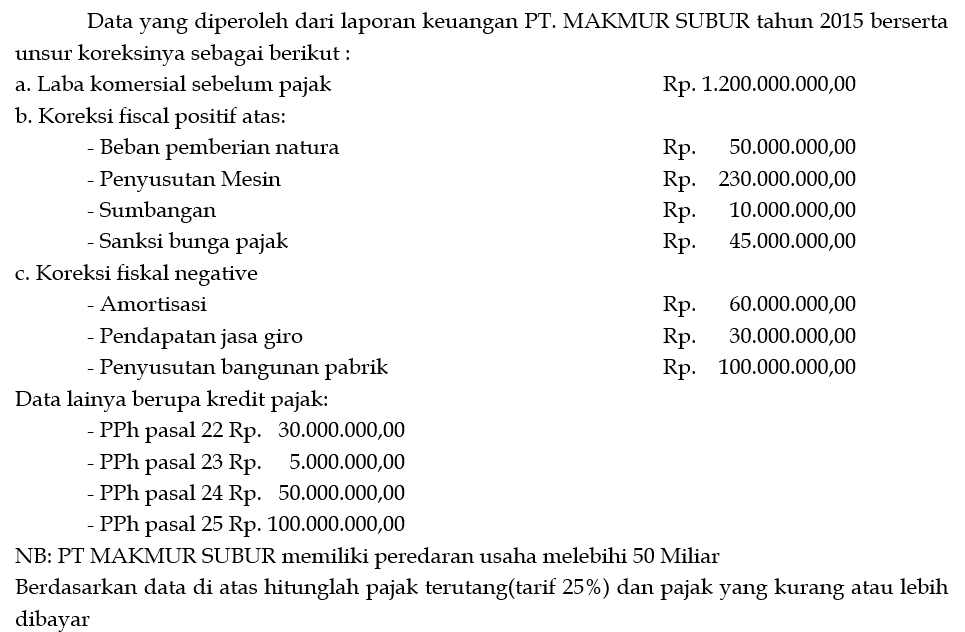

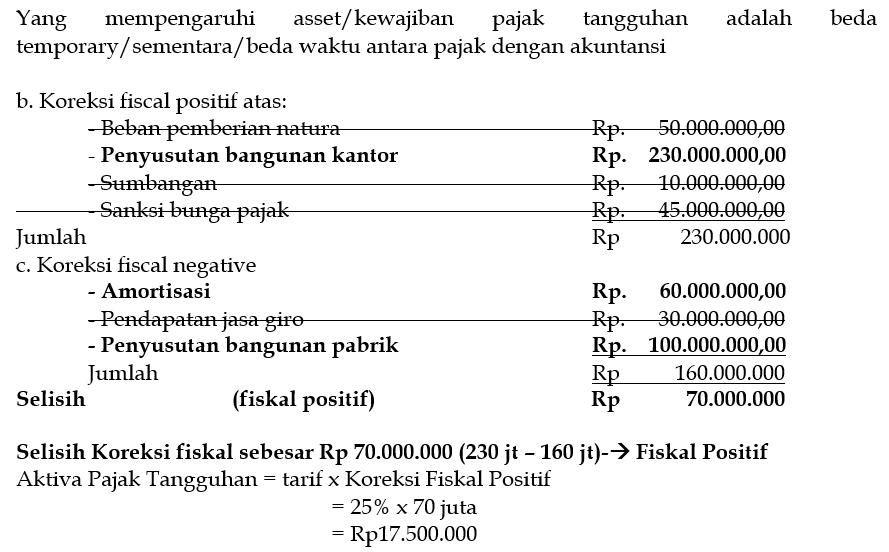

- STELA status Wanita Kawin mempunyai 2 (dua) anak kandung. Oleh karena Suami STELA berpenghasilan minim- STELA menanggung Ibu kandungnya juga yang tidak mempunyai pekerjaan. Status PTKP STELA adalah?

- Kawin- Tanggungan 3 (K/3)

- Tidak Kawin- Tanggungan 3 (TK/3)

- Kawin- Tanggungan 2 (K/2)

- Tidak Kawin- Tanggungan 0 (TK/0)

- STELA status Wanita Kawin mempunyai 2 (dua) anak kandung. Oleh karena Suami STELA berpenghasilan minim- STELA menanggung Ibu kandungnya juga yang tidak mempunyai pekerjaan. Status PTKP STELA adalah?

Jawaban : D. Tidak Kawin- Tanggungan 0 (TK/0)

- ARIFIN bekerja pada PT. RAYA dengan gaji sebulan Rp. 10.000.000 ARIFIN membayar Iuran pension sebesar Rp. 500.000 sebulan. Pada bulan Maret 2015 ARIFIN menerima jasa produksi tahun 2014 dari PT. RAYA sebesar Rp. 60.000.000 dan pada tanggal 15 April 2015 menerima bonus sebesar Rp. 100.000.000. ARIFIN telah berNPWP dan berstatus bujangan. Jumlah PPh Pasal 21 yang harus dipotong PT. RAYA atas jasa produksi dan bonus yang dibayarkan kepada ARIFIN adalah ?

- Jasa Produksi Rp. 9.000.000 dan bonus Rp. 10.000.000

- Jasa Produksi Rp. 9.000.000 dan bonus Rp. 15.000.000

- Jasa Produksi Rp. 4.270.000 dan bonus Rp. 10.000.000

- Jasa Produksi Rp. 4.270.000 dan bonus Rp. 15.000.000

- ARIFIN bekerja pada PT. RAYA dengan gaji sebulan Rp. 10.000.000 ARIFIN membayar Iuran pension sebesar Rp. 500.000 sebulan. Pada bulan Maret 2015 ARIFIN menerima jasa produksi tahun 2014 dari PT. RAYA sebesar Rp. 60.000.000 dan pada tanggal 15 April 2015 menerima bonus sebesar Rp. 100.000.000. ARIFIN telah berNPWP dan berstatus bujangan. Jumlah PPh Pasal 21 yang harus dipotong PT. RAYA atas jasa produksi dan bonus yang dibayarkan kepada ARIFIN adalah ?

Jawaban : B. Jasa Produksi Rp. 9.000.000 dan bonus Rp. 15.000.000

- MAIKEL (NPWP:07.987.546.7-821.000) melakukan jasa perbaikan computer kepada PT. SENTOSA dengan fee sebesar Rp. 7.000.000 Besarnya PPh Pasal 21 yang harus dipotong oleh PT. SENTOSA atas pembayaran fee kepada MAIKEL adalah ?

- Rp. 350.000

- Rp. 175.000

- Rp. 200.000

- Rp. 275.000

- MAIKEL (NPWP:07.987.546.7-821.000) melakukan jasa perbaikan computer kepada PT. SENTOSA dengan fee sebesar Rp. 7.000.000 Besarnya PPh Pasal 21 yang harus dipotong oleh PT. SENTOSA atas pembayaran fee kepada MAIKEL adalah ?

Jawaban : B. Rp. 175.000

- STEPHANY bekerja pada PT WISESA. Pada tanggal 1 Januari 2016 telah berhenti bekerja pada PT WISESA karena pensiun. Pada bulan Maret 2016 STEPHANY menerima jasa produksi tahun2015 dari WISESA sebesar Rp51.000.000 PPh Pasal 21 yang harus dipotong PT. WISESA adalah ?

- Rp. 3.250.000

- Rp. 2.500.000

- Rp. 2.650.000

- Rp. 7.650.000

- STEPHANY bekerja pada PT WISESA. Pada tanggal 1 Januari 2016 telah berhenti bekerja pada PT WISESA karena pensiun. Pada bulan Maret 2016 STEPHANY menerima jasa produksi tahun2015 dari WISESA sebesar Rp51.000.000 PPh Pasal 21 yang harus dipotong PT. WISESA adalah ?

Jawaban : C. Rp. 2.650.000

- Berikut ini yang tidak termasuk pemotong PPh Pasal 21 adalah ?

- Dana Pensiun- Badan Penyelenggara JaminanSosial Tenaga Kerja- dan badan-badan lain

- Penyelenggara kegiatan- termasuk badanpemerintah- organisasi yang bersifat nasionaldan internasional

- Kantor perwakilan Negara asing

- Bendahara Pemerintah

- Berikut ini yang tidak termasuk pemotong PPh Pasal 21 adalah ?

Jawaban : C. Kantor perwakilan Negara asing

- Berikut ini yang bukan merupakan Subjek Pajak PPh Pasal 21 adalah ?

- Anggota dewan komisaris atau dewan pengawasyang tidak merangkap sebagai Pegawai Tetappada perusahaan yang sama

- Pejabat perwakilan diplomatik dan konsulat

- Mantan pegawai

- Peserta kegiatan yang menerima ataumemperoleh penghasilan sehubungan dengankeikutsertaannya dalam suatu kegiatan

- Berikut ini yang bukan merupakan Subjek Pajak PPh Pasal 21 adalah ?

Jawaban : B. Pejabat perwakilan diplomatik dan konsulat

- Mr. James- berkebangsaan Amerika dan tinggal di Indonesia sejak 2018. Mr. James adalah seorang pejabat di Kedutaan besar Amerika. Pada bulan November 2019- di setiap hari Sabtu- Mr. James bekerja sebagai pengajar di salah satu Universitas di Jakarta sebagai pegawai tidak tetap. Status perpajakan Mr. James di Indonesia adalah ?

- Subjek Pajak Dalam negeri

- Subjek Pajak Luar Negeri

- Tidak termasuk sebagai Subjek Pajak

- Mr. James dapat memilih menjadi Subjek Pajak Dalam Negeri atau Subjek Pajak Luar Negeri

- Mr. James- berkebangsaan Amerika dan tinggal di Indonesia sejak 2018. Mr. James adalah seorang pejabat di Kedutaan besar Amerika. Pada bulan November 2019- di setiap hari Sabtu- Mr. James bekerja sebagai pengajar di salah satu Universitas di Jakarta sebagai pegawai tidak tetap. Status perpajakan Mr. James di Indonesia adalah ?

Jawaban : A. Subjek Pajak Dalam Negeri

- Bapak Ahmad memiliki usaha industri mainan anak. Pada bulan Januari 2018 mengadakan acara rekreasi bersama untuk seluruh karyawan ke pulau Dewata. Bila bapak Ahmad menyelenggarakan pembukuan maka perlakuan biaya rekreasi ini terhadap penentuan besarnya penghasilan neto adalah ?

- Dapat dikurangkan dari penghasilan bruto karena dinikmati oleh seluruh karyawan

- Dapat dikurangkan dari penghasilan bruto karena merupakan biaya

- Tidak dapat dikurangkan dari penghasilan bruto karena merupakan natura

- Tidak dapat dikurangkan dari penghasilan bruto karena merupakan biaya

- Bapak Ahmad memiliki usaha industri mainan anak. Pada bulan Januari 2018 mengadakan acara rekreasi bersama untuk seluruh karyawan ke pulau Dewata. Bila bapak Ahmad menyelenggarakan pembukuan maka perlakuan biaya rekreasi ini terhadap penentuan besarnya penghasilan neto adalah ?

Jawaban : C. Tidak dapat dikurangkan dari penghasilan bruto karena merupakan natura

- Penghasilan Tidak Kena Pajak yang diterapkan terhadap warisan yang belum terbagi adalah ?

- Sesuai dengan tanggungan wajib pajak yang meninggal

- Sesuai dengan PTKP ahli waris yang mempunyai tanggungan

- Warisan yang belum terbagi tidak ada PTKP nya

- Sesuai dengan PTKP yang mewakili wajib pajak dalam menjalankan kewajiban perpajakannya

- Penghasilan Tidak Kena Pajak yang diterapkan terhadap warisan yang belum terbagi adalah ?

Jawaban : C. Warisan yang belum terbagi tidak ada PTKP nya

- Dr. Andhika adalah seorang dokter spesialis jantung. Selain bekerja sebagai dokter tetap di salah satu rumah sakit- Dr. Andhika juga menjalankan usaha klinik pelayanan kedokteran. Atas usaha klinik tersebut- Dr. Andhika menyelenggarakan pembukuan. Berikut ini adalah pengeluaran yang tidak dapat dikurangkan dari penghasilan bruto adalah ?

- Biaya pembelian obat-obatan untuk kebutuhan klinik

- Biaya penyusutan alat-alat kedokteran

- Biaya pembayaran iuran keanggotaan asosiasi kedokteran

- Biaya asuransi kesehatan anggota keluarganya

- Dr. Andhika adalah seorang dokter spesialis jantung. Selain bekerja sebagai dokter tetap di salah satu rumah sakit- Dr. Andhika juga menjalankan usaha klinik pelayanan kedokteran. Atas usaha klinik tersebut- Dr. Andhika menyelenggarakan pembukuan. Berikut ini adalah pengeluaran yang tidak dapat dikurangkan dari penghasilan bruto adalah ?

Jawaban : D. Biaya asuransi kesehatan anggota keluarganya

Soal Nomor 1

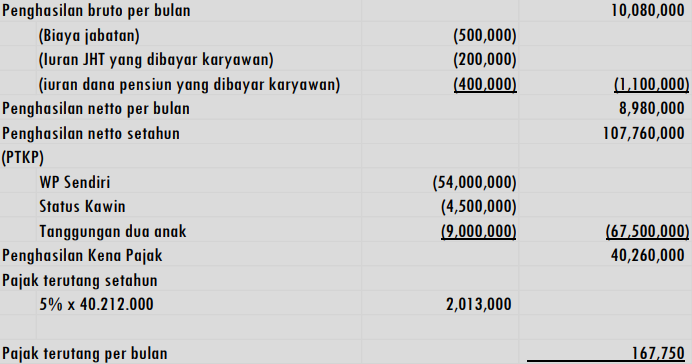

Karta adalah pegawai yang menikah dengan dua anak dan memperoleh gaji sebulan Rp 10.000.000. Perusahaan mengikuti program Jamsostek, premi Jaminan Kecelakaan Kerja dan premi Jaminan Kematian dibayar oleh pemberi kerja dengan jumlah masing-masing 0.5% dan 0.3% dari gaji. Perusahan menanggung iuran JHT setiap bulan yakni 3.7% dari gaji, sedangkan Karta membayar iuran JHT sebesar 2% dari gaji tiap bulan. Di samping itu, perusahaan juga mengikuti program pensiun untuk pegawainya dengan membayar iuran pensiun untuk Karta ke dana pensiun yang pendiriannya disahkan oleh Menkeu, setiap bulan sebesar Rp 300.000,00. Karta sendiri membayar iuran pensiun sebesar Rp 400.000,00. Bagaimanakah penghitungan PPh 21 atas Karta?

Jawaban Nomor 1

Soal Nomor 2

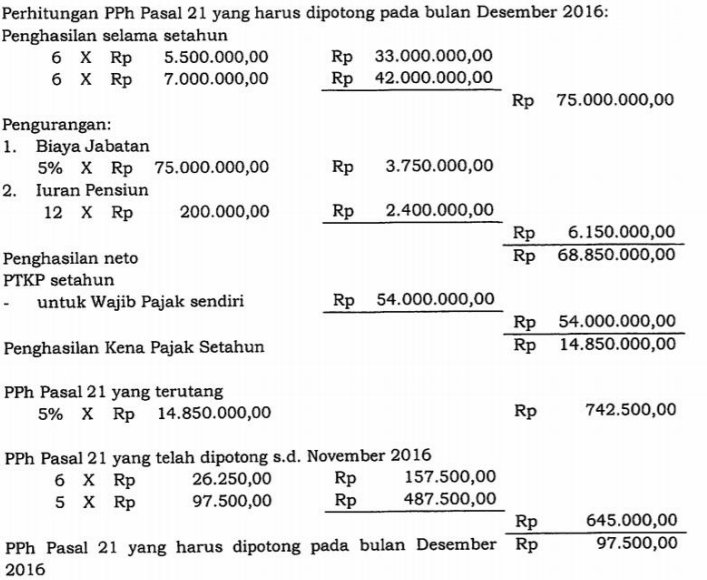

Andi merupakan pegawai PT Y yang mendapatkan promosi dan kenaikan gaji pada tahun 2019. Selama bulan Januari-Juni (6 bulan) Gaji andi sebesar Rp. 5.500.000, dan mendapatkan kenaikan menjadi Rp.7.000.000 di bayarkan bulan Juli 2019. Perusahaan mengikuti program pensiun untuk pegawainya dengan membayar iuran pensiun untuk Andi ke dana pensiun yang pendiriannya disahkan oleh Menkeu, setiap bulan sebesar Rp 300.000,00. Andi sendiri membayar iuran pensiun sebesar Rp 200.000,00 setiap bulan selama 2019. PPh 21 yang sudah dipotong sebelum kenaikan gaji sebesar Rp. 26.250/bulan, kemudian selama Juli-November total sudah dipotong Rp. 487.500.000. Bagaimana penghitungan PPh 21 atas Andi untuk bulan Desember 2019?

Jawaban Nomor 2

- Yang dikecualikan dari melakukan kewajiban pelaporan SPT Tahunan PPh Badan adalah?

- Perseroan Terbatas

- Firma dan CV

- Kantor Cabang Usaha

- Anak Perusahaan

- Yang dikecualikan dari melakukan kewajiban pelaporan SPT Tahunan PPh Badan adalah?

Jawaban : C. Kantor Cabang Usaha

- Disebut memiliki hubungan istimewa adalah sebagai berikut- kecuali?

- Mempunyai penyertaan modal langsung atau tidak langsung paling rendah 25% (duapuluh lima persen) pada Wajib Pajak lain

- Wajib Pajak menguasai Wajib Pajak lainnya baik secara langsung maupun tidak langsung

- Terdapat hubungan keluarga baik sedarah maupun semenda dalam garis keturunan lurus dan/atau kesamping satu derajat

- Terdapat hubungan keluarga baik sedarah maupun semenda dalam garis keturunan lurus dan/atau kesamping

- Disebut memiliki hubungan istimewa adalah sebagai berikut- kecuali?

Jawaban : D. Terdapat hubungan keluarga baik sedarah maupun semenda dalam garis keturunan lurus dan/atau kesamping

- PT Dia memiliki data persediaan sebagai berikut : Saldo awal 1.000 unit @Rp100 Pembelian 2.000 unit @Rp90 Pembelian 500 unit @Rp110 Penjualan 1.500 unit Penjualan 1.000 unit Apabila PT Dia menggunakan metode FIFO dalam penilaian persediaan- berapakah saldo akhir persediaan PT Dia?

- Rp100.000

- Rp90.000

- Rp110.000

- Rp105.000

- PT Dia memiliki data persediaan sebagai berikut : Saldo awal 1.000 unit @Rp100 Pembelian 2.000 unit @Rp90 Pembelian 500 unit @Rp110 Penjualan 1.500 unit Penjualan 1.000 unit Apabila PT Dia menggunakan metode FIFO dalam penilaian persediaan- berapakah saldo akhir persediaan PT Dia?

Jawaban : A. Rp100.000

- Data aktiva tetap PT Swakarya sebagai berikut : pada tanggal 1 Januari 2000 membeli Tanah dengan harga perolehan Rp1.000.000.000. Pada tanggal 1 Mei 2000- membeli Bangunan dengan harga perolehan Rp500.000.000 Dan pada tanggal 1 Mei 2007- membeli Bangunan Semi Permanen seharga Rp 100.000.000 Apabila menggunakan metode garis lurus- berapakah Biaya Penyusutan untuk tahun 2018?

- Rp50.000.000

- Rp25.000.000

- Rp28.333.333

- Tidak ada yang benar

- Data aktiva tetap PT Swakarya sebagai berikut : pada tanggal 1 Januari 2000 membeli Tanah dengan harga perolehan Rp1.000.000.000. Pada tanggal 1 Mei 2000- membeli Bangunan dengan harga perolehan Rp500.000.000 Dan pada tanggal 1 Mei 2007- membeli Bangunan Semi Permanen seharga Rp 100.000.000 Apabila menggunakan metode garis lurus- berapakah Biaya Penyusutan untuk tahun 2018?

Jawaban : B. Rp25.000.000

- SPT PPh Badan terdiri dari?

- SPT 1771 Rp

- SPT 1771 USD

- SPT 1771 Rp dan SPT 1771 USD

- semua salah

- SPT PPh Badan terdiri dari?

Jawaban : C. SPT 1771 Rp dan SPT 1771 USD

- Yang merupakan PPh yang dibayar sendiri adalah?

- PPh Pasal 22 Impor

- PPh Pasal 23

- PPh Pasal 24

- PPh Pasal 25

- Yang merupakan PPh yang dibayar sendiri adalah?

Jawaban : D. PPh Pasal 25

- PT Saya bergerak di bidang perdagangan pakaian jadi. Pada tahun 2018 memperoleh penghasilan neto komersial sebesar Rp400.000.000 – termasuk di dalamnya penghasilan bunga deposito Rp5.000.000 dan keuntungan penjualan ruko Rp100.000.000 Berapa penghasilan neto fiskal PT Saya tahun 2018?

- Rp400.000.000

- Rp395.000.000

- Rp305.000.000

- Rp295.000.000

- PT Saya bergerak di bidang perdagangan pakaian jadi. Pada tahun 2018 memperoleh penghasilan neto komersial sebesar Rp400.000.000 – termasuk di dalamnya penghasilan bunga deposito Rp5.000.000 dan keuntungan penjualan ruko Rp100.000.000 Berapa penghasilan neto fiskal PT Saya tahun 2018?

Jawaban : D. Rp295.000.000

- Terhadap Wajib Pajak yang seluruh penghasilannya merupakan objek pajak final- maka?

- Tetap wajib melaporkan SPT Tahunan PPh Badan- dengan PPh Terutang Nihil

- Tidak ada kewajiban SPT Tahunan

- Hanya melaporkan formulir 1771-IV

- Boleh memilih untuk melaporkan atau tidak melaporkan SPT Tahunan

- Terhadap Wajib Pajak yang seluruh penghasilannya merupakan objek pajak final- maka?

Jawaban : A. Tetap wajib melaporkan SPT Tahunan PPh Badan- dengan PPh Terutang Nihil

- Saat dimulainya penyusutan adalah?

- Pada bulan diperolehnya aktiva tetap

- Saat tanggal pembelian

- Pada tahun diperolehnya aktiva tetap

- Pada saat aktiva tetap telah dibayar

- Saat dimulainya penyusutan adalah?

Jawaban : A. Pada bulan diperolehnya aktiva tetap

- Yang termasuk Beda Sementara adalah?

- Biaya-biaya yang digunakan untuk memperoleh penghasilan yang bukan obyek pajak atau pengenaan pajaknya bersifat final

- Penggantian/imbalan sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura atau kenikmatan

- Sanksi perpajakan berupa bunga- denda- dan kenaikan

- Penyisihan piutang tertagih sesuai dengan jadwal umur piutang

- Yang termasuk Beda Sementara adalah?

Jawaban : D. Penyisihan piutang tertagih sesuai dengan jadwal umur piutang

Soal Nomor 1

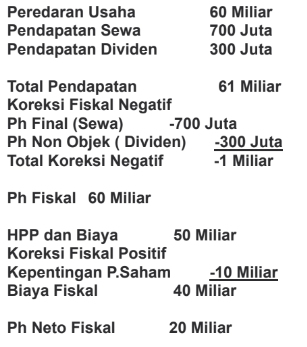

PT A merupakan WP yang bergerak di bidang perdagangan alat tulis yang berdiri sejak tahun 2002. Selama tahun 2018 WP memiliki peredaran usaha sebesar 60 Miliar rupiah. WP juga menyewakan ruko yang dimiliki untuk kantor PT C dengan uang sewa 700 juta per tahun dan sudah dipotong PPh Final sebesar 70 Juta. Selain itu WP memperoleh dividen dari PT C yang sahamnya dimiliki sebanyak 30%, sejumlah 300 Juta. Biaya HPP dan Operasional sebesar 50 Miliar, namun didalamnya terdapat biaya untuk liburan pemegang saham sebesar 10 Miliar. WP tidak memiliki Kompensasi Kerugian dari Tahun sebelumnya, Hitung Penghasilan Neto.

Jawaban Nomor 1

Soal Nomor 2

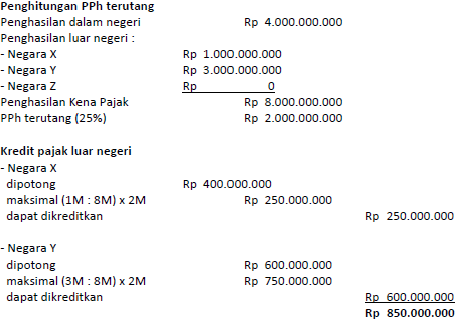

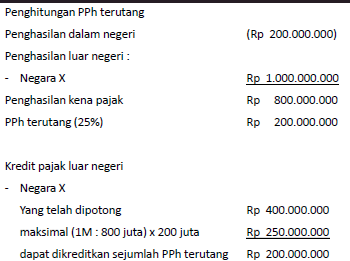

Pada Tahun 2009 PT AIS memiliki penghasilan sebesar RP.250.000.000 yang terdiri dari penghasilan neto di dalam negeri sebesar RP.200.000.000 dan penghasilan dari Malaysia RP.50.000.000. Penghasilan di Malaysia dipotong pajak sebesar RP.20.000.000. Berapa PPh pasal 24 yang dapat dikreditkan?

Jawaban Nomor 2

Jumlah penghasilan neto RP.250.000.000

Penghasilan Kena Pajak RP.250.000.000

Pajak Terutang (dengan tarif Pasal 17) RP. 70.000.000

Batas Maksimal PPh Pasal 24 yang dapat dikreditkan adalah

= (Ph Neto Luar Negeri : Penghasilan Kena Pajak) X Pajak Terutang

= RP. 50.000.000 : RP. 250.000.000 X RP. 70.000.000

= RP.14.000.000

- Bebas dari pengertian yang menyesatkan dan kesalahan yang material. adalah pengertian dari salah satu karakteristik laporan keuangan. yaitu..

- Dapat dipahami

- Relevan

- Keandalan Informasi

- Dapat dibandingkan

- Bebas dari pengertian yang menyesatkan dan kesalahan yang material. adalah pengertian dari salah satu karakteristik laporan keuangan. yaitu..

Jawaban : C. Keandalan Informasi

- Standar akuntansi menghendaki penilaian aset/liabilitas tertentu yang dapat mengakibatkan timbulnya penghasilan/laba atau beban/rugi yang belum direalisasi. Pernyataan berikut ini yang Benar secara perpajakan adalah..

- Laba (rugi) belum direalisasi pasti dikoreksi fiskal

- Laba belum direalisasi diakui secara perpajakan, sedangkan rugi belum direalisasi dikoreksi

- Pembebanan cadangan piutang tak tertagih yang usahanya menyalurkan pinjaman, dapat dibebankan secara perpajakan20 hari dalam jangka waktu 12 bulan

- Semua jawaban salah

- Standar akuntansi menghendaki penilaian aset/liabilitas tertentu yang dapat mengakibatkan timbulnya penghasilan/laba atau beban/rugi yang belum direalisasi. Pernyataan berikut ini yang Benar secara perpajakan adalah..

Jawaban : C. Pembebanan cadangan piutang tak tertagih yang usahanya menyalurkan pinjaman, dapat dibebankan secara perpajakan

- Berikut ini yang bukan merupakan jenis laporan keuangan komersil adalah…

- Laporan Perubahan Ekuitas selama periode

- Informasi Komparatif Mengenai Periode Terdekat Sebelumnya

- Laporan Arus Kas selama periode

- Laporan inventory selama periode

- Berikut ini yang bukan merupakan jenis laporan keuangan komersil adalah…

Jawaban : D. Laporan inventory selama periode

- Berikut yang bukan merupakan syarat menyelenggarakan pembukuan atau pencatatan adalah…

- Pembukuan diselenggarakan dengan prinsip taat hukum dan semua pembukuan atau pencatatan menggunakan stelsel akrual.

- Pembukuan sekurang-kurangnya terdiri atas catatan mengenai harta, kewajiban, modal, penghasilan dan biaya, serta penjualan dan pembelian, sehingga dapat dihitung besarnya pajak yang terutang.

- Pembukuan atau pencatatan tersebut harus diselenggarakan dengan memperhatikan iktikad baik dan mencerminkan keadaan atau kegiatan usaha yang sebenarnya

- Pembukuan atau pencatatan harus diselenggarakan di Indonesia dengan menggunakan huruf latin, angka Arab, satuan mata uang rupiah, dan disusun dalam bahasa Indonesia atau dalam bahasa asing yang diizinkan oleh Menteri Keuangan.

- Berikut yang bukan merupakan syarat menyelenggarakan pembukuan atau pencatatan adalah…

Jawaban : A. Pembukuan diselenggarakan dengan prinsip taat hukum dan semua pembukuan atau pencatatan menggunakan stelsel akrual.

- Jika terjadi ketidaksesuaian antara unsur-unsur biaya dan penghasilan karena perkembangan harga pada harta (misalnya devaluasi mata uang rupiah terhadap mata uang asing) maka perlu dilakukan.

- Amortisasi harta

- Penyusutan Harta

- Revaluasi Harta

- Pencatatan Harta

- Jika terjadi ketidaksesuaian antara unsur-unsur biaya dan penghasilan karena perkembangan harga pada harta (misalnya devaluasi mata uang rupiah terhadap mata uang asing) maka perlu dilakukan.

Jawaban : C. Revaluasi Harta

- Piutang dalam pembukuan akuntansi perpajakan harus memuat informasi sebagai berikut, kecuali…

- Nama dan alamat kreditur

- Jumlah piutang yang dapat dihapuskan

- Saat timbul maupun berkurangnya piutang

- Hak penerimaan bunga

- Piutang dalam pembukuan akuntansi perpajakan harus memuat informasi sebagai berikut, kecuali…

Jawaban : A. Nama dan alamat kreditur

- Pada pembukuan perpajakan atas persediaan barang pada neraca dicatat dengan menggunakan metode…

- Metode rata – rata

- Metode FIFO

- Metode LIFO

- Metode cost

- Pada pembukuan perpajakan atas persediaan barang pada neraca dicatat dengan menggunakan metode…

Jawaban : D. Metode cost

- PT. Moonton melakukan pembayaran gaji pegawai tetap bulan Mei 2021 sebesar Rp 120.000.000 pada tanggal 31 Mei 2021. Dimana dari jumlah tersebut perusahaan memotong PPh pasal 21 sebesar Rp 5.400.000 dan iuran pensiun Rp 2.000.000 serta menanggung iuran pensiun karyawan sebesar Rp 1.500.000. Kemudian pada 10 Juni 2021, PT Moonton melakukan setoran PPh pasal 21 Masa Mei 2021. Jurnal yang dibuat pada tanggal 10 Juni 2021 adalah…

- Beban gaji: Rp 120.000.000; Beban iuran pensiun: Rp 3.500.000; Utang PPh pasal 21: Rp 5.400.000; Utang Iuran Pensiun: Rp 3.500.000; Kas: Rp 114.600.000

- Beban gaji: Rp 120.000.000; Beban iuran pensiun: Rp 3.500.000; Beban Pajak PPh 21: Rp 5.400.000; Kas: Rp 128.900.000

- Beban Pajak PPh 21: Rp 5.400.000; Kas: Rp 5.400.000

- Utang Pajak PPh 21: Rp 5.400.000; Kas: Rp 5.400.000

- PT. Moonton melakukan pembayaran gaji pegawai tetap bulan Mei 2021 sebesar Rp 120.000.000 pada tanggal 31 Mei 2021. Dimana dari jumlah tersebut perusahaan memotong PPh pasal 21 sebesar Rp 5.400.000 dan iuran pensiun Rp 2.000.000 serta menanggung iuran pensiun karyawan sebesar Rp 1.500.000. Kemudian pada 10 Juni 2021, PT Moonton melakukan setoran PPh pasal 21 Masa Mei 2021. Jurnal yang dibuat pada tanggal 10 Juni 2021 adalah…

Jawaban : D. Utang Pajak PPh 21: Rp 5.400.000; Kas: Rp 5.400.000

- PT Saber melakukan pembayaran sewa gedung kepada PT Vale sebesar Rp 225.000.000 sudah di potong pajak PPh final sebesar 10%. Jurnal yang dicatat oleh PT Vale adalah…

- Beban Sewa: Rp 225.000.000; Pajak Masukan: Rp 22.500.000; Utang pajak: Rp 22.500.000; Kas/bank: Rp 225.000.000

- Beban Sewa: Rp 250.000.000; Pajak Masukan: Rp 25.000.000; Utang pajak: Rp 250.000.000; Kas/bank: Rp 25.000.000

- Kas/bank: Rp 250.000.000; Beban pajak kini – final: Rp 25.000.000; Pendapatan Sewa: Rp 250.000.000; Pajak Keluaran: Rp 25.000.000

- Kas/bank: Rp 225.000.000; Beban pajak kini – final: Rp 22.500.000; Pendapatan Sewa: Rp 225.000.000; Pajak Keluaran: Rp 22.500.000

- PT Saber melakukan pembayaran sewa gedung kepada PT Vale sebesar Rp 225.000.000 sudah di potong pajak PPh final sebesar 10%. Jurnal yang dicatat oleh PT Vale adalah…

Jawaban : C. Kas/bank: Rp 250.000.000; Beban pajak kini – final: Rp 25.000.000; Pendapatan Sewa: Rp 250.000.000; Pajak Keluaran: Rp 25.000.000

- Pada awal tahun 2021, PT AEN (PKP) melakukan pembayar sewa forklift untuk usahanya kepada PT Mutiara Forklift (PKP) sebesar Rp 27.000.000 untuk 3 bulan. Jurnal yang dicatat oleh PT AEN pada saat melakukan pembayaran adalah…

- Sewa dibayar dimuka: 27.000.000. Beban PPh Pasal 23: 540.000. PPN Keluaran: 2.700.000. Kas/Bank: 24.840.000.

- Sewa dibayar dimuka: 27.000.000. Beban PPh Pasal 23: 540.000. PPN Keluaran: 2.700.000. Kas/Bank: 23.760.000.

- Sewa dibayar dimuka: 27.000.000. PPN Masukan: 2.700.000. Hutang PPh Pasal 23: 540.000. Kas/Bank: 29.160.000.

- Sewa dibayar dimuka: 27.000.000. PPN Masukan: 2.700.000. Hutang PPh Pasal 23: 540.000. Kas/Bank: 30.240.000.

- Pada awal tahun 2021, PT AEN (PKP) melakukan pembayar sewa forklift untuk usahanya kepada PT Mutiara Forklift (PKP) sebesar Rp 27.000.000 untuk 3 bulan. Jurnal yang dicatat oleh PT AEN pada saat melakukan pembayaran adalah…

Jawaban : C. Sewa dibayar dimuka: 27.000.000. PPN Masukan: 2.700.000. Hutang PPh Pasal 23: 540.000. Kas/Bank: 29.160.000.

Soal Nomor 1

Jawaban Nomor 1

Soal Nomor 2

Jawaban Nomor 2

- Bentuk Usaha Tetap (BUT) dapat dibagi dalam beberapa kategori, antara lain BUT fasilitas fisik, BUT aktivitas, BUT e-commerce, BUT keagenan, dan BUT asuransi. Di bawah ini termasuk BUT fasilitas fisik, kecuali …

- Cabang perusahaan

- Tempat kedudukan manajemen

- Dependent agent

- Pabrik

- Bentuk Usaha Tetap (BUT) dapat dibagi dalam beberapa kategori, antara lain BUT fasilitas fisik, BUT aktivitas, BUT e-commerce, BUT keagenan, dan BUT asuransi. Di bawah ini termasuk BUT fasilitas fisik, kecuali …

Jawaban : C. Dependent agent

- X Ltd adalah perusahaan di luar negeri yang melakukan penjualan produk dengan merk A. Di Indonesia, X Ltd mempunyai perwakilan yang juga sudah terdaftar sebagai BUT atas nama BUT X Ltd. Suatu Ketika X Ltd melakukan penjualan langsung kepada pelanggannya di Indonesia tanpa melalui BUT-nya di Indonesia. Atas penjualan tersebut sesuai ketentuan Pasal 5 UU PPh, BUT X Ltd harus mencatat pendapatan yang dikenal dengan istilah …

- Force of attraction

- Atribusi factual

- Effectively connected

- Atribusi hubungan khusus

- X Ltd adalah perusahaan di luar negeri yang melakukan penjualan produk dengan merk A. Di Indonesia, X Ltd mempunyai perwakilan yang juga sudah terdaftar sebagai BUT atas nama BUT X Ltd. Suatu Ketika X Ltd melakukan penjualan langsung kepada pelanggannya di Indonesia tanpa melalui BUT-nya di Indonesia. Atas penjualan tersebut sesuai ketentuan Pasal 5 UU PPh, BUT X Ltd harus mencatat pendapatan yang dikenal dengan istilah …

Jawaban : A. Force of attraction

- PT A adalah perusahaan di Indonesia yang mempunyai saham di PT B (60%), PT C (20%) dan X Ltd perusahaan tertutup di luar negeri (50%). Pada tahun 2022 PT A memperoleh pembayaran dividen dari PT B, PT C dan X Ltd masing-masing sebesar Rp100 juta, Rp200 juta dan Rp400 juta. Perlakuan perpajakan atas dividen tersebut yang tepat adalah …

Jawaban : D. Bukan objek | Bukan objek | Bukan objek jika diinvestasikan

- PT A memiliki saham pada X Sdn Bhd di Malaysia dengan kepemilikan sebesar 20%. Pada tahun 2022 X Sdn Bhd mempunyai laba setelah pajak sebesar USD1000 dan membagikan dividen sebesar USD200. Atas dividen yang diterima PT A, hanya USD150 yang diinvestasikan di Indonesia. Maka dividen yang menjadi objek pajak sebesar …

- USD100

- USD150

- USD250

- USD50

- PT A memiliki saham pada X Sdn Bhd di Malaysia dengan kepemilikan sebesar 20%. Pada tahun 2022 X Sdn Bhd mempunyai laba setelah pajak sebesar USD1000 dan membagikan dividen sebesar USD200. Atas dividen yang diterima PT A, hanya USD150 yang diinvestasikan di Indonesia. Maka dividen yang menjadi objek pajak sebesar …

Jawaban : B. USD150

- Berikut ini adalah contoh dari perubahan metode pembukuan yang harus mendapatkan izin dari Dirjen Pajak, kecuali …

- Perubahan metode penyusutan dari garis lurus ke saldo menurun ganda

- Perubahan metode pengakuan penghasilan dari accrual base ke cash base

- Perubahan metode pencatatan persediaan dari rata-rata ke FIFO

- Perubahan metode penghapusan piutang dari metode pencadangan ke metode langsung

- Berikut ini adalah contoh dari perubahan metode pembukuan yang harus mendapatkan izin dari Dirjen Pajak, kecuali …

Jawaban : D. Perubahan metode penghapusan piutang dari metode pencadangan ke metode langsung

- SPT 1771 USD pada dasarnya sama dengan SPT 1771 IDR namun dilaporkan dalam mata uang USD kecuali bagian …. yang tetap harus mencantumkan nilai dalam mata uang rupiah.

- Lampiran khusus

- Lampiran

- Induk

- Laporan keuangan

- SPT 1771 USD pada dasarnya sama dengan SPT 1771 IDR namun dilaporkan dalam mata uang USD kecuali bagian …. yang tetap harus mencantumkan nilai dalam mata uang rupiah.

Jawaban : C. Induk

- Pada tahun 2020 PT C mengalami kerugian akibat pandemi covid-19 yang menggerus seluruh modalnya hingga bernilai negative. Pada tahun yang sama PT C harus membayar biaya bunga kepada Bank ABC atas pinjaman yang dilakukan sejak tahun 2018. Perlakuan biaya bunga tersebut secara fiscal sesuai ketentuan PMK 169/2015 adalah …

- Seluruh biaya bunga tidak dapat dibebankan karena ekuitas PT C bernilai negative

- Sebagian biaya bunga tidak dapat dibebankan karena ekuitas PT C bernilai negative

- Biaya bunga dapat dibebankan selama DER PT C tidak melebihi 4:1

- Seluruh biaya bunga dapat dibebankan selama DER PT C masih dalam batas wajar

- Pada tahun 2020 PT C mengalami kerugian akibat pandemi covid-19 yang menggerus seluruh modalnya hingga bernilai negative. Pada tahun yang sama PT C harus membayar biaya bunga kepada Bank ABC atas pinjaman yang dilakukan sejak tahun 2018. Perlakuan biaya bunga tersebut secara fiscal sesuai ketentuan PMK 169/2015 adalah …

Jawaban : A. Seluruh biaya bunga tidak dapat dibebankan karena ekuitas PT C bernilai negative

- Pinjaman tanpa bunga dari pemegang saham yang diterima oleh perseroan terbatas diperkenankan apabila memenuhi syarat-syarat berikut ini, kecuali …

- pinjaman tersebut berasal dari dana milik pemegang saham itu sendiri dan bukan berasal dari pihak lain

- pemegang saham pemberi pinjaman tidak dalam keadaan merugi

- perseroan terbatas penerima pinjaman sedang mengalami kesulitan keuangan untuk kelangsungan usahanya

- modal yang seharusnya disetor oleh pemegang saham pemberi pinjaman telah disetor baik sebagian maupun seluruhnya

- Pinjaman tanpa bunga dari pemegang saham yang diterima oleh perseroan terbatas diperkenankan apabila memenuhi syarat-syarat berikut ini, kecuali …

Jawaban : B. Pemegang saham pemberi pinjaman tidak dalam keadaan merugi

- Pada tahun 2022 PT A mendapat pinjaman dari pihak ketiga dengan plafond pinjaman sebesar Rp2 miliar dengan tingkat suku bunga pinjaman sebesar 15% p.a. Pinjaman tersebut telah diambil seluruhnya pada tahun 2022 sebagai berikut:

- Februari Rp1 miliar

- Juni Rp600 juta

- Agustus Rp400 juta

Disamping itu, PT A juga mempunyai dana yang ditempatkan dalam bentuk deposito dengan rincian sebagai berikut:

- Februari – Maret Rp400 juta

- April – Agustus Rp500 juta

- September – Desember Rp600 juta

Biaya bunga yang dapat dibebankan secara fiscal sebesar …

- 750.000

- 850.000

- 650.000

- 750.000

Jawaban : A. 750.000

- X Ltd di Singapore adalah pemegang saham PT X di Indonesia dengan kepemilikan saham sebesar 40%. Pada tahun 2022 X Ltd mengalihkan kepemilikan saham tersebut kepada Y Ltd di Singapura dengan harga jual sebesar Rp200 miliar. PPh Pasal 26 yang terutang sebesar …

- Rp10 miliar disetor sendiri oleh X Ltd

- Rp20 miliar dipotong oleh PT X di Indonesia

- Rp10 miliar dipotong oleh PT X di Indonesia

- Rp20 miliar disetor oleh Y Ltd

- X Ltd di Singapore adalah pemegang saham PT X di Indonesia dengan kepemilikan saham sebesar 40%. Pada tahun 2022 X Ltd mengalihkan kepemilikan saham tersebut kepada Y Ltd di Singapura dengan harga jual sebesar Rp200 miliar. PPh Pasal 26 yang terutang sebesar …

Jawaban : C. Rp10 miliar dipotong oleh PT X di Indonesia

Soal Nomor 1

Berikut informasi terkait BUT Joe untuk tahun pajak 2022:

Peredaran usaha Rp12.589.000.000,-

Harga Pokok Penjualan Rp10.065.000.000,-

Biaya operasi Rp 1.208.000.000,-

Dari biaya operasi terdapat:

- Pembayaran royalti ke kantor pusat Rp 120.000.000,-

- PPh Pasal 21 karyawan ditanggung Rp 3. 200.000,-

- Kerugian penjualan mobil operasional Rp 1.320.000,-

Semua penghasilan setelah pajak dikirim ke kantor pusatnya di Singapura.

Berapa jumlah pajak-pajak yang harus dibayar oleh BUT Joe atas penghasilan yang diperoleh di Indonesia?

Jawaban Nomor 1

Soal Nomor 2

Jelaskan aspek perpajakan atas dividen berikut:

- PT A di Indonesia mempunyai saham 60% X Ltd di luar negeri yang merupakan perusahaan terbuka. Pada tahun 2022 X Ltd membagikan dividen sebesar USD1000 untuk PT A

- PT B di Indonesia mempunyai saham 20% Y Ltd di luar negeri yang merupakan perusahaan tertutup. Pada tahun 2022 Y Ltd membagi dividen atas laba tahun 2021 yang tercatat sebesar USD4000.

Jawaban Nomor 2

- Dividen yang diterima PT A dari X Ltd bukan objek pajak jika seluruh dividen yang diterima (USD1000) diinvestasikan di Indonesia dalam jangka waktu tertentu

- Dividen yang diterima PT B dari Y Ltd bukan objek pajak jika PT B menginvestasikan di Indonesia sebesar 20% x 30% x USD4000 = USD240

- Berikut merupakan Standar Akuntansi Keuangan yang ada di Indonesia, kecuali…

- PSAK IFRS

- PSAK EMKM

- PSAK GAAP

- PSAK Syariah

- Berikut merupakan Standar Akuntansi Keuangan yang ada di Indonesia, kecuali…

Jawaban : C. PSAK GAAP

- PSAK yang mengatur mengenai penghasilan komprehensif lain berupa keuntungan dan kerugian actuarial program manfaat pasti adalah…

- PSAK 10

- PSAK 16

- PSAK 24

- PSAK 55

- PSAK yang mengatur mengenai penghasilan komprehensif lain berupa keuntungan dan kerugian actuarial program manfaat pasti adalah…

Jawaban : C. PSAK 24

- Syarat piutang tak tertagih dapat dibebankan secara fiskal kecuali…

- Telah dibebankan sebagai biaya dalam laporan laba rugi komersial dan daftar piutang tidak tertagih diserahkan ke DJP.

- Ada perjanjian tertulis mengenai penghapusan piutang/pembebasan utang antara kreditur dan debitur yang bersangkutan dan daftar piutang tidak tertagih diserahkan ke DJP.

- Telah diserahkan perkara penagihannya kepada PN atau instansi pemerintah yang menangani piutang negara dan daftar piutang tidak tertagih diserahkan ke DJP.

- Adanya pengakuan dari pihak yang memberikan pinjaman dan daftar piutang tidak tertagih diserahkan ke DJP.

- Syarat piutang tak tertagih dapat dibebankan secara fiskal kecuali…

Jawaban : D. Adanya pengakuan dari pihak yang memberikan pinjaman dan daftar piutang tidak tertagih diserahkan ke DJP.

- Berikut beban yang termasuk dalam beda waktu dalam rekonsiliasi fiskal, kecuali…

- Beban penyisihan persediaan

- Beban penyisihan sanksi pajak

- Beban penyisihan piutang tak tertagih

- Beban penyusutan dan amortisasi

- Berikut beban yang termasuk dalam beda waktu dalam rekonsiliasi fiskal, kecuali…

Jawaban : B. Beban penyisihan sanksi pajak

- Berikut merupakan hal yang diatur dalam PSAK 15 adalah…

- Kombinasi bisnis entitas sepengedali

- Selisih revaluasi aset tetap

- Bagian efektif dari keuntungan dan kerugian lindung nilai arus kas

- Investasi pada entitas asosiasi

- Berikut merupakan hal yang diatur dalam PSAK 15 adalah…

Jawaban : D. Investasi pada entitas asosiasi

- Jika jumlah tercatat aset menurun akibat revaluasi maka mengakuan pada laporan laba rugi yang tepat adalah…

- Penurunan diakui dalam laba rugi jika tidak terdapat saldo surplus revaluasi akibat revaluasi periode-periode sebelumnya.

- Penurunan diakui di other comprehensive income – OCI dan terakumulasi dalam ekuitas pada bagian surplus revaluasi.

- Penurunan diakui di laba rugi hingga sebesar penurunan nilai aset yang sama akibat revaluasi yang pernah diakui sebelumnya dalam laba rugi.

- Semua benar

- Jika jumlah tercatat aset menurun akibat revaluasi maka mengakuan pada laporan laba rugi yang tepat adalah…

Jawaban : D. Penurunan diakui dalam laba rugi jika tidak terdapat saldo surplus revaluasi akibat revaluasi periode-periode sebelumnya.

- Berikut yang bukan termasuk jenis-jenis laporan keuangan adalah…

- Laporan Arus Kas

- Laporan laba rugi dan penghasilan komprehensif lainnya

- Laporan harga pokok produksi

- Laporan posisi keuangan pada awal periode terdekat sebelumnya ketika entitas menerapkan kebijakan akuntansi retrospektif

- Berikut yang bukan termasuk jenis-jenis laporan keuangan adalah…

Jawaban : C. Laporan harga pokok produksi

- Penilaian kembali aktiva tetap perusahaan untuk tujuan perpajakan dalam PMK-79/PMK.03/2008 dikenakan pajak penghasialn yang bersifat final sebesar …. % atau ahli penilai, yang memperoleh izin pemerintah.

- 5%

- 10%

- 15%

- 20%

- Penilaian kembali aktiva tetap perusahaan untuk tujuan perpajakan dalam PMK-79/PMK.03/2008 dikenakan pajak penghasialn yang bersifat final sebesar …. % atau ahli penilai, yang memperoleh izin pemerintah.

Jawaban : B. 10%

- Manakah dari pernyataan berikut yang benar?

- Saldo normal pendapatan adalah didebit

- Saldo normal kewajiban adalah dikredit

- Saldo normal beban adalah dikredit

- Saldo normal ekuitas adalah didebit

- Manakah dari pernyataan berikut yang benar?

Jawaban : B. Saldo normal kewajiban adalah dikredit

- Berikut merupakan pos-pos yang ada dalam laporan laba rugi adalah…

- Biaya Pajak dibayar dimuka

- Jumlah tunggal untuk total operasi yang dihentikan sesuai PSAK 58

- semua benar

- Semua Salah

- Berikut merupakan pos-pos yang ada dalam laporan laba rugi adalah…

Jawaban : B. Jumlah tunggal untuk total operasi yang dihentikan sesuai PSAK 58

Soal Nomor 1

Diketahui PPh 23 dipotong selama 2018 adalah Rp. 1.000.000.000.

Jurnal terkait dengan pajak tangguhan dan pembebanan pajak akhir tahun?

Jawaban Nomor 1

Beban Pajak Kini = Rp. 36.000.000.000 x 25% = Rp. 9.000.000.000

Koreksi Beda Tetap = Rp. 6.000.000.000 ( tidak mempengaruhi pajak tangguhan)

Koreksi Beda Waktu + = Rp. 200.000.000

Aktiva pajak tangguhan = 200 Juta x 25 % (tarif) = Rp. 50.000.000

Jurnal Aktiva Pajak

Aktiva Pajak Tangguhan 50.000.000 (Debit)

Manfaat Pajak Tangguhan 50.000.000 (Kredit)

Beban Pajak = Beban Pajak Kini + Beban Pajak Tangguhan / – Manfaat Pajak Tangguhan

Jurnal Lengkap Ketika Menghitung Pajak Akhir Tahun

Beban Pajak 8.950.000.000 (Debit)

Aktiva Pajak Tangguhan 50.000.000 (Debit)

Pajak Dibayar dimuka – PPh 23 1.000.000.000 (Kredit)

Hutang PPh Pasal 29 8.000.000.000 (Kredit)

Soal Nomor 2

Diketahui PPh 23 dipotong selama 2018 adalah Rp. 1.000.000.000.

Jurnal terkait dengan pajak tangguhan dan pembebanan pajak akhir tahun?

Jawaban Nomor 2

Beban Pajak Kini = Rp. 35.600.000.000 x 25% = Rp. 8.900.000.000

Koreksi Beda Tetap = Rp. 6.000.000.000 (tidak mempengaruhi pajak tangguhan)

Koreksi Beda Waktu Negatif = Rp. 200.000.000

Kewajiban pajak tangguhan = 200 Juta x 25 % (tarif) = Rp. 50.000.000

Jurnal Kewajiban Pajak Tangguhan

Beban Pajak Tangguhan 50.000.000 (Debit)

Kewajiban Pajak Tangguhan 50.000.000 (Kredit)

Beban Pajak = Beban Pajak Kini + Beban Pajak Tangguhan / – Manfaat Pajak Tangguhan

Jurnal Lengkap Ketika Menghitung Pajak Akhir Tahun

Beban Pajak 8.950.000.000 (Debit)

Kewajiban Pajak Tangguhan 50.000.000 (Kredit)

Pajak Dibayar dimuka – PPh 23 1.000.000.000 (Kredit)

Hutang PPh Pasal 29 7.900.000.000 (Kredit)

- Berikut merupakan asas prinsip pengenaan pajak, kecuali…

- Asas Campuran

- Asas Teritorial

- Asas Kepentingan

- Asas Sumber

- Berikut merupakan asas prinsip pengenaan pajak, kecuali…

Jawaban : C. Asas Kepentingan

- Terdapat tiga metode penghindaran pajak berganda yang dikenal dalam pajak internasional, kecuali…

- Credit Method

- Resident Method

- Exemption Method

- Deduction Method

- Terdapat tiga metode penghindaran pajak berganda yang dikenal dalam pajak internasional, kecuali…

Jawaban : B. Resident Method

- Mr Ucup Udin, Musician from Jakarta, own a property in Thailand. Since January 2022, he has done musical performance in Japan and China. During the year, he only spent a few days in his property and by June 2022 he rent the property out. Where is Mr Ucup Udin a resident for treaty purposes?

- Thailand

- Indonesia

- Japan

- China

- Mr Ucup Udin, Musician from Jakarta, own a property in Thailand. Since January 2022, he has done musical performance in Japan and China. During the year, he only spent a few days in his property and by June 2022 he rent the property out. Where is Mr Ucup Udin a resident for treaty purposes?

Jawaban : B. Indonesia

- ABC, Ltd is a company based in a Melbourne. This Company secured a contract with a Singaporean company to supply a communication link from Singapore to its branch in Darwin. For this purpose. ABC, Ltd build an underwater fibre optic cable running through the Indonesian territory. In this case?…

- There is no permanent establishment in Indonesia as ABC’s business is with a Singaporean company.

- ABC, Ltd has a permanent establishment in Indonesia as his fibre optic cable passes through the Indonesian territory.

- This transaction has no taxation issue in Indonesian as it involves only Singapore and Australia.

- The Singaporean Company has a permanent establishment in Indonesia as his fibre optic cable passes through the Indonesia territory.

- ABC, Ltd is a company based in a Melbourne. This Company secured a contract with a Singaporean company to supply a communication link from Singapore to its branch in Darwin. For this purpose. ABC, Ltd build an underwater fibre optic cable running through the Indonesian territory. In this case?…

Jawaban : C. This transaction has no taxation issue in Indonesian as it involves only Singapore and Australia.

- Based on tie-breaker rules contained in tax treaty, a non-individual person will be resident of a country by the following reasons, except…

- Domicile

- Residence

- Place of Birth

- Place of Management

- Based on tie-breaker rules contained in tax treaty, a non-individual person will be resident of a country by the following reasons, except…

Jawaban : C. Place of Birth

- Biaya pinjaman PT Indo April sebesar Rp 65.000.000 dan merupakan bunga pinjaman dengan tingkat suku bunga 10% p.a. Diketahui bahwa tingkat suku bunga pinjaman sebanding yang tidak dipengaruhi hubungan istimewa sebesar 8% p.a sehingga bunga pinjaman yang wajar adalah sebesar Rp 52.000.000, maka berapakah biaya pinjaman yang dapat diperhitungkan dalam menghitung penghasilan kena pajak? (saldo utang rata-rata Rp 700.000.000 dan DER 8:1)

- Rp 52.000.000

- Rp 26.000.000

- Rp 13.000.000

- Rp 6.500.000

- Biaya pinjaman PT Indo April sebesar Rp 65.000.000 dan merupakan bunga pinjaman dengan tingkat suku bunga 10% p.a. Diketahui bahwa tingkat suku bunga pinjaman sebanding yang tidak dipengaruhi hubungan istimewa sebesar 8% p.a sehingga bunga pinjaman yang wajar adalah sebesar Rp 52.000.000, maka berapakah biaya pinjaman yang dapat diperhitungkan dalam menghitung penghasilan kena pajak? (saldo utang rata-rata Rp 700.000.000 dan DER 8:1)

Jawaban : B. Rp 26.000.000

- According to tax treaty between Indonesia and Singapore, which one of the following payments may be considered as royalty?…

- Payment to pay to view television

- Payment for satellite transponder capacity

- Payment for purchase of software protected by copyright

- Payment for use of tapes for radio or television broadcasting

- According to tax treaty between Indonesia and Singapore, which one of the following payments may be considered as royalty?…

Jawaban : D. Payment for use of tapes for radio or television broadcasting

- Berikut merupakan penentu negara sumber penghasilan menurut pasal 3 PMK 192/2018 yang benar, kecuali…

- Keuntungan dari pengalihan saham dan sekuritas sumber penghasilannya adalah Negara tempat badan yang menerbitkan saham atau sekuritas berada.

- Imbalan sehubungan dengan jasa, pekerjaan, atau kegiatan sumber penghasilannya adalah Negara tempat pihak yang membayar atau dibebani pembayaran tersebut berada/bertempatkedudukan.

- Bunga, royalti, dan sewa sehubungan dengan harta bergerak sumber penghasilannya adalah Negara tempat pihak yang menerima pembayaran tersebut berada/bertempat kedudukan.

- Keuntungan karena pengalihan harta yang menjadi bagian dari BUT sumber penghasilannya adalah Negara tempat BUT berada.

- Berikut merupakan penentu negara sumber penghasilan menurut pasal 3 PMK 192/2018 yang benar, kecuali…

Jawaban : C. Bunga, royalti, dan sewa sehubungan dengan harta bergerak sumber penghasilannya adalah Negara tempat pihak yang menerima pembayaran tersebut berada/bertempat kedudukan.

- Perbandingan Debt to Equity Ratio dikatakan wajar dan beban atas pinjamannya dapat diperhitungkan jika…

- DER 2:1 dan sesuai dengan ketentuan pasal 6 dan 9 UU PPh

- DER 3:1 dan sesuai dengan ketentuan pasal 6 dan 9 UU PPh

- DER 4:1 dan sesuai dengan ketentuan pasal 6 dan 9 UU PPh

- Semua Salah

- Perbandingan Debt to Equity Ratio dikatakan wajar dan beban atas pinjamannya dapat diperhitungkan jika…

Jawaban : C. DER 4:1 dan sesuai dengan ketentuan pasal 6 dan 9 UU PPh

- PT Yash bergerak dalam bidang jasa kontruksi dan pengadaan bahan bangunan kontruksi. Dari usaha jasa kontruksi memperoleh peredaran usaha sebesar Rp 28.000.000.000 dan dari usaha pengadaan memperoleh peredaran usaha sebesar Rp 55.000.000.000. Bagaimana penyelenggaraan pembukuan PT Yash sesuai dengan ketentuan perpajakan…

- Harus menggunakan stelsel akrual

- Harus menggunakan stelsel kas

- Harus menyelenggarakan pembukuan terpisah

- Harus menyelenggarakan pembukuan dalam bahasa asing dan mata uang selain rupiah

- PT Yash bergerak dalam bidang jasa kontruksi dan pengadaan bahan bangunan kontruksi. Dari usaha jasa kontruksi memperoleh peredaran usaha sebesar Rp 28.000.000.000 dan dari usaha pengadaan memperoleh peredaran usaha sebesar Rp 55.000.000.000. Bagaimana penyelenggaraan pembukuan PT Yash sesuai dengan ketentuan perpajakan…

Jawaban : C. Harus menyelenggarakan pembukuan terpisah

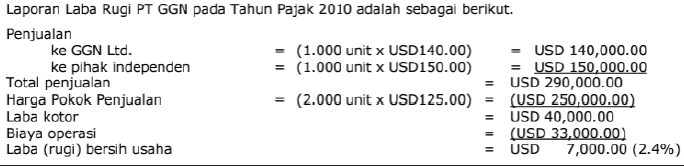

Soal Nomor 1

PT GGN yang memproduksi produk M, menjual 1000 unit produk tersebut kepada GGN Ltd. (distributor) yang berkedudukan di Negara Z dengan harga USD140.00 per unit (harga FOB) pada tahun 2010.

PT GGN juga menjual 1000 unit produk M ke distributor independen di negara Z dengan harga USD150.00 per unit (harga CIF).

Biaya insurance & freight sebesar USD5.00 per unit.

Diketahui bahwa GGN Corp. memiliki kepemilikan 95% atas PT GGN dan 60% atas GGN Ltd. Untuk tahun 2010, PT GGN sedang dilakukan pemeriksaan oleh KPP YGY.

Jawaban Nomor 1

Soal Nomor 2

DEF Corp. adalah produsen produk elektronik yang berkedudukan di Negara A. DEF Corp. merupakan

perusahaan multinasional yang menguasai 100% saham di PT DEF Indonesia (limited risk distributor) yang berkedudukan di Indonesia.

Pada Tahun Pajak 2010 PT DEF Indonesia (DEFI) membeli produk elektronik dari DEF Corp. dengan harga USD 135/unit. Selanjutnya PT DEFI menjual kembali produk tersebut ke pihak independen di Indonesia dengan harga USD 145/unit.

Selain menjual produk yang dibeli dari DEF Corp., PT DEFI juga mengimpor barang sejenis dari produsen independen yang berkedudukan di negara B dengan harga beli USD 121/unit, produk tersebut juga dipasarkan kepada konsumen akhir di Indonesia dengan harga USD143/unit. Berdasarkan analisis fungsi Wajib Pajak, ketentuan kontrak, strategi usaha, dan keadaan ekonomi, tidak terdapat perbedaan dalam aktivitas distribusi kedua produk tersebut. PT DEFI sedang diperiksa oleh KPP MDN untuk Tahun Pajak 2010.

Jawaban Nomor 2

- Suatu skema penghindaran pajak untuk tujuan meminimalkan beban pajak dengan cara memanfaatkan celah (loophole) ketentuan perpajakan suatu negara merupakan istilah dari…

- Tax Planning

- Tax Treaty

- Tax Avoidance

- Tax Evasion

- Suatu skema penghindaran pajak untuk tujuan meminimalkan beban pajak dengan cara memanfaatkan celah (loophole) ketentuan perpajakan suatu negara merupakan istilah dari…

Jawaban : C. Tax Avoidance

- Berikut merupakan tujuan dari transfer pricing secara umum, kecuali …

- Alat meningkatkan efisiensi dan sinergi antara perusahaan dengan pemegang sahamnya

- Kebijakan harga dalam transaksi yang dilakukan oleh pihak-pihak supplier dan customer

- Alat memaksimalkan laba suatu perusahaan melalui penentuan harga barang atau jasa oleh suatu unit organisasi dari suatu perusahaan kepada unit organisasi lainnya dalam perusahaan yang sama, kemudian meluas menjadi antarperusahaan dalam suatu grup usaha

- Semua Benar

- Berikut merupakan tujuan dari transfer pricing secara umum, kecuali …

Jawaban : B. Kebijakan harga dalam transaksi yang dilakukan oleh pihak-pihak supplier dan customer

- Berikut merupakan karakteristik MNE, kecuali…

- Entitas yang memiliki ketergantungan satu sama lain harus berada di negara yang berbeda.

- Hubungan saling ketergantungan tersebut harus diorganisasi dalam bentuk paling efisien, yaitu dalam bentuk perusahaan multinasional.

- Biaya yang dibentuk oleh pengorganisasian tersebut harus lebih rendah dari manfaat yang diperoleh

- Semua benar

- Berikut merupakan karakteristik MNE, kecuali…

Jawaban : D. Semua benar

- Prinsip yang berlaku di dalam praktik bisnis yang sehat yang dilakukan sebagaimana Transaksi Independen atau mengenai tata cara pelaksanaan kesepakatan harga transfer (Advance Pricing Agreement/APA diatur dalam…

- PMK 20 Tahun 2020

- PMK 21 Tahun 2020

- PMK 22 Tahun 2020

- PMK 23 Tahun 2020

- Prinsip yang berlaku di dalam praktik bisnis yang sehat yang dilakukan sebagaimana Transaksi Independen atau mengenai tata cara pelaksanaan kesepakatan harga transfer (Advance Pricing Agreement/APA diatur dalam…

Jawaban : C. PMK 22 Tahun 2020

- Berikut merupakan hubungan istimewa menurut P3B yang benar adalah…

- An enterprise of one of the two states participates directly of indirectly in the management, control or capital of an enterprise of the other state

- The same persons participate directly of indirectly in the management, control or capital of an enterprise of one of the two states and an enterprise of the other state

- Semua benar

- Semua salah

- Berikut merupakan hubungan istimewa menurut P3B yang benar adalah…

Jawaban : C. Semua benar

- Penerapan PKKU wajib dilakukan oleh Wajib Pajak dalam pelaksanaan hak dan pemenuhan kewajiban di bidang perpajakan terkait Transaksi yang Dipengaruhi Hubungan Istimewa. Penerapan PKKU wajib dilakukan berdasarkan…

- Berdasarkan keadaan dimasa sebelumnya.

- Pada saat Penentuan Harga Transfer dan/atau saat terjadinya Transaksi yang Dipengaruhi Hubungan Istimewa

- Empat bulan setelah berakhirnya tahun pajak

- Pada saat dilakukan pemeriksaan pajak

- Penerapan PKKU wajib dilakukan oleh Wajib Pajak dalam pelaksanaan hak dan pemenuhan kewajiban di bidang perpajakan terkait Transaksi yang Dipengaruhi Hubungan Istimewa. Penerapan PKKU wajib dilakukan berdasarkan…

Jawaban : B. Pada saat Penentuan Harga Transfer dan/atau saat terjadinya Transaksi yang Dipengaruhi Hubungan Istimewa

- Perubahan lanskap perpajakan internasional disebabkan oleh beberapa aspek seperti berikut, kecuali…

- Globalisasi

- Economic system

- Underground Economy

- Perkembangan Teknologi Informasi

- Perubahan lanskap perpajakan internasional disebabkan oleh beberapa aspek seperti berikut, kecuali…

Jawaban : B. Economic system

- Berikut yang bukan merupakan tahapan dari penerapan PKKU adalah…

- Melakukan analisis kesebandingan

- Melakukan harga jual yang wajar atas transaksi dengan customer dan harga beli yang sewajarnya dengan vendor

- Mengidentifikasi hubungan komersial dan/atau keuangan antara WP dengan Pihak Afiliasi dengan melakukan analisis atas kondisi transaksi

- Melakukan analisis industri

- Berikut yang bukan merupakan tahapan dari penerapan PKKU adalah…

Jawaban : B. Melakukan harga jual yang wajar atas transaksi dengan customer dan harga beli yang sewajarnya dengan vendor

- Dalam penerapan PKKU, perlu melakukan analisis industri terlebih dahulu. Analisis tersebut dilakukan untuk memahami kondisi industri wajib pajak dalam beberapa hal, kecuali…

- Performa industry

- Strategi bisnis yang dijalankan

- Value Chain

- Bahan baku utama

- Dalam penerapan PKKU, perlu melakukan analisis industri terlebih dahulu. Analisis tersebut dilakukan untuk memahami kondisi industri wajib pajak dalam beberapa hal, kecuali…

Jawaban : B. Strategi bisnis yang dijalankan

- Regulasi yang mengatur mengenai penggunaan harga pasar wajar dalam penyerahan barang/jasa kena pajak adalah…

- SE-50/PJ/2013

- Pasal 18 ayat (3) UU PPh

- Pasal 2 UU PPN

- Permen 22/PMK.03/2020

- Regulasi yang mengatur mengenai penggunaan harga pasar wajar dalam penyerahan barang/jasa kena pajak adalah…

Jawaban : C. Pasal 2 UU PPN

Soal Nomor 1

PT GGN yang memproduksi produk M, menjual 1000 unit produk tersebut kepada GGN Ltd. (distributor) yang berkedudukan di Negara Z dengan harga USD140.00 per unit (harga FOB) pada tahun 2010.

PT GGN juga menjual 1000 unit produk M ke distributor independen di negara Z dengan harga USD150.00 per unit (harga CIF).

Biaya insurance & freight sebesar USD5.00 per unit.

Diketahui bahwa GGN Corp. memiliki kepemilikan 95% atas PT GGN dan 60% atas GGN Ltd. Untuk tahun 2010, PT GGN sedang dilakukan pemeriksaan oleh KPP YGY.

Jawaban Nomor 1

Soal Nomor 2

DEF Corp. adalah produsen produk elektronik yang berkedudukan di Negara A. DEF Corp. merupakan

perusahaan multinasional yang menguasai 100% saham di PT DEF Indonesia (limited risk distributor) yang berkedudukan di Indonesia.

Pada Tahun Pajak 2010 PT DEF Indonesia (DEFI) membeli produk elektronik dari DEF Corp. dengan harga USD 135/unit. Selanjutnya PT DEFI menjual kembali produk tersebut ke pihak independen di Indonesia dengan harga USD 145/unit.

Selain menjual produk yang dibeli dari DEF Corp., PT DEFI juga mengimpor barang sejenis dari produsen independen yang berkedudukan di negara B dengan harga beli USD 121/unit, produk tersebut juga dipasarkan kepada konsumen akhir di Indonesia dengan harga USD143/unit. Berdasarkan analisis fungsi Wajib Pajak, ketentuan kontrak, strategi usaha, dan keadaan ekonomi, tidak terdapat perbedaan dalam aktivitas distribusi kedua produk tersebut. PT DEFI sedang diperiksa oleh KPP MDN untuk Tahun Pajak 2010.

Jawaban Nomor 2